Система оподаткування є важливим фінансовим важелем регулювання діяльності суб'єктів господарювання. У своїй основі вона має загальні принципи побудови і впливу на фінансово-господарську діяльність господарюючих суб'єктів в умовах ринкової економіки.

Становлення в Україні системи оподаткування суб'єктів господарювання, у тому числі страхових компаній, почалось з 1991 року. Перший Закон про систему оподаткування в Україні було прийнято 1991 року. Становлення і розвиток системи оподаткування з часу прийняття цього Закону свідчить про недоліки в податковій політиці держави щодо суб'єктів господарювання, зокрема й таких, що працюють на страховому ринку.

Програма ринкових перетворень, що реалізується в Україні, передбачає вдосконалення оподаткування суб'єктів господарювання. У лютому 1997 року Верховною Радою України прийнято третій варіант Закону «Про систему оподаткування».

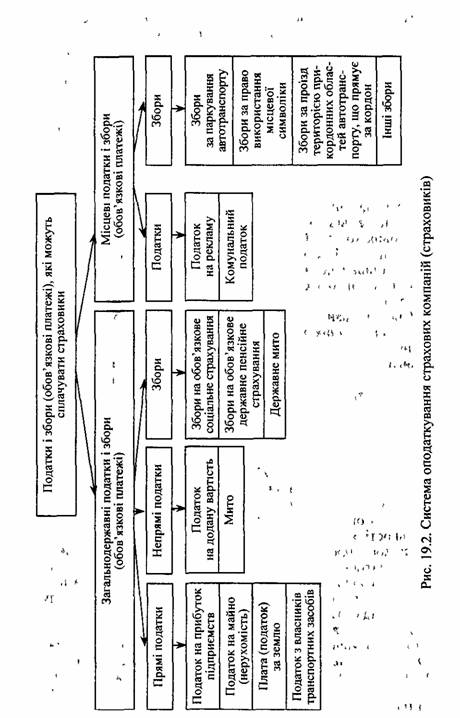

Страхові компанії зобов'язані сплачувати загальнодержавні податки і збори (обов'язкові платежі), а також місцеві податки і збори (обов'язкові платежі). Перелік податків і зборів, які можуть стягуватись зі страхових компаній у процесі їх фінансово-господарської діяльності, наведено на рис. 19.2.

Податки у суспільстві виконують, як відомо, дві основні функції: фіскальну та регулюючу. Через регулюючу функцію досягається вплив податків на результати фінансово-господарської діяльності, фінансовий стан господарюючих суб'єктів. Окремі податки та відрахування по-різному впливають на діяльність страхових компаній. Цей вплив пов'язаний із вирішенням цілого ряду питань. Насамперед потрібно визначити об'єкт оподаткування, ставки податків, джерела і терміни їх сплати, податкові пільги, фінансові санкції при порушеннях податкового законодавства.

Оподаткування страхової діяльності потребує з'ясування не лише відповідних законодавчих і нормативних актів з оподаткування, а й законодавства щодо страхової справи. Діяльність страховика охоплює як страхову діяльність, що має свій відмінний порівняно з іншим порядок оподаткування, та діяльність, не пов'язану зі страхуванням (інвестиційну та іншу діяльність), яка оподатковується у загальному порядку.

Розглянемо податки й відрахування, що їх мають здійснювати страхові компанії згідно з чинним податковим законодавством.

Оподаткування прибутку страхових компаній. Згідно з прийнятим 22 травня 1997 року Законом України «Про внесення змін до Закону України "Про оподаткування прибутку підприємств"» істотно змінилося оподаткування страхової діяльності. Об'єктом оподаткування визначено валовий дохід від страхової діяльності, який включає суму страхових внесків, страхових платежів або страхових премій, нагромаджених страховиками протягом звітного періоду за договорами страхування і перестрахування ризиків на території України або за її межами. Ставка податку визначена в розмірі 3 % від суми валового доходу, отриманого від страхової діяльності.

До складу валового доходу страхової компанії, що оподатковується за ставкою 3 %, не включаються доходи, отримані стра-ховиками-резидентами у вигляді страхових внесків, страхових платежів або страхових премій, нагромаджених протягом звітного періоду за договорами страхування і перестрахування життя на території України або за її межами.

Доходи нерезидентів, отримані у вигляді страхових внесків, страхових платежів або страхових премій від перестрахування ризиків на території України, оподатковуються за ставкою 15 % у джерела їх виплати за рахунок таких виплат.

Доходи нерезидентів, отримані у вигляді страхових внесків, страхових платежів або страхових премій від страхування ризиків на території України, оподатковуються за ставкою ЗО % у джерела їх виплат за рахунок таких виплат.

Згідно із Законом України «Про страхування» нерезиденти не можуть здійснювати страхування на території України. Тобто існує неузгодженість у названих законодавчих актах.

Водночас слід звернути увагу на те, що підвищені ставки оподаткування доходів нерезидентів від страхової діяльності в Україні створюють сприятливі умови для діяльності українських страховиків на внутрішньому страховому ринку.

Звільняється від оподаткування валовий дохід страхових компаній, пов'язаний зі страхуванням життя фізичної особи, що передбачає страхову виплату в разі таких страхових випадків:

* смерть застрахованої особи;

* рішення суду про оголошення застрахованої особи померлою;

* дожиття застрахованої особи до закінчення строку дії договору страхування або досягнення нею віку, визначеного договором страхування. У цьому випадку строк дії договору не повинен бути меншим від 120 календарних місяців. Договір не може передбачати часткових виплат до закінчення строку його дії або настання страхового випадку. (На перехідний період до 2003 року строк дії договору зі страхування життя громадян віком після 50 років встановлюється від 60 календарних місяців.)

Якщо договір страхування життя буде розірваний достроково і це не пов'язано зі смертю застрахованої особи, доходи, отримані страховиком, підлягають оподаткуванню в оподатковуваному періоді, протягом якого відбулося розірвання договору. При цьому використовується ставка податку в розмірі 6 %.

Доходи від страхування фізичних осіб на інших умовах, окрім щойно перелічених, оподатковуються за ставкою в розмірі 3 %.

Крім доходів від страхової діяльності страховики можуть одержувати доходи з інших джерел: прибуток від продажу цінних паперів; доходи від здійснення операцій з оперативного лізингу, оренди землі та приміщень; доходи від торгівлі борговими зобов'язаннями і вимогами у вигляді суми нарахованих відсотків за кредитно-депозитними операціями, доходи у вигляді додатної різниці від перерахунку у гривні іноземної валюти і дебіторської заборгованості в іноземній валюті; доходи у вигляді безповоротної фінансової допомоги і безкоштовно отриманих товарів; доходи від операцій з основними фондами і нематеріальними активами. Ці доходи оподатковуються в загальному порядку. Тобто об'єктом оподаткування є прибуток, який обчислюється зменшенням валового доходу звітного періоду від зазначених операцій на суму валових витрат і амортизаційних відрахувань при їх здійсненні.

При цьому до складу валових витрат, пов'язаних з отриманням доходів з інших джерел, не включаються витрати страхової компанії, які мають місце при здійсненні операцій з основної діяльності (страхування і перестрахування). Тобто потрібно вести як окремий від основної діяльності облік доходів, що надходять з інших джерел. У разі неможливості прямим підрахуванням визначити розмір амортизаційних відрахувань за основними фондами, що використовуються під час здійснення страхової та іншої діяльності, не пов'язаної зі страхуванням, він визначається пропорційно питомій вазі валових доходів від страхової діяльності та валових доходів, не пов'язаних із страхуванням (перестрахуванням) у загальному валовому доході.

При оподаткуванні прибутку страхових компаній від іншої діяльності застосовується ставка ЗО %. Податкове зобов'язання страховика — платника податку від діяльності, не пов'язаної зі страхуванням, зменшується на суму сплаченого до бюджету податку на дивіденди. Схему оподаткування валового доходу і прибутку страховиків наведено на рис. 19.3.