Система винагород у колишньому СРСР набула особливо спотвореного вигляду у 70—90-ті роки, коли чітко не було сформульовано критерії і умови нагороджень, ордени видавались при досягненні, наприклад, партійними керівниками певного віку, до того ж, як правило, при досягненні успіхів у районі секретареві райкому видавався вищий орден, ніж голові райвиконкому і т. п. Дійшло до того, що на нагороди спускалась своєрідна рознарядка: цьому району чи колективу стільки орденів і медалей, іншому стільки-то (Правда, 26 травня 1989 р.).

До негативної мотивації іноді спричиняють проблеми соціально-психологічного характеру: взаємовідносини в колективі психологічний клімат, що склався, часті конфліктні ситуації. Практика переконливо свідчить, що ефективніше усувати антистимули (негативні мотивування), ніж долати їх шкоду за допомогою позитивних мотивів.

У менеджменті повинні використовуватись усі форми зовнішнього впливу на особистість працюючого для того, щоб він здійснював бажані дії за своїми власними мотивами, ніж під впливом формальних інструкцій.

3. Процес контролю та забезпечення його ефективності

3.1. Процес контролю

Процес контролю — це діялі ність об'єднаних у певну структуру суб'єктів контролю (органів контролю, керівників, контролерів, громадськихі організацій), спрямованих на досягнення-найбільш ефективним способом поставлених цілей шляхом реалізації певних задач і застосування відповідних принципів, типів, методів технічних засобів і технології контролю.

Суть процесу контролю виражають такі його характеристики:

організаційна, змістовно-технічна і узагальнюючо-коригуюча.

Організаційна характеристика включає в себе вибір об'єкта контролю, організаційно-методичну підготовку і відповідає на запитання: хто і в якому порядку здійснює контроль?

Змістовно-технологічна характеристика — це розробка плану і вибір методу вивчення контрольованого об'єкта. Вонаї відповідає на запитання: що робиться у процесі контролю і як робиться?

Узагальнюючо-коригуюча характеристика включає узагальнення, а при необхідності — обговорення в колективі результатів контролю, розробку рішень і оцінку їх виконання. Тобто ця характеристика повинна дати відповідь на питання: як реалізуються результати контролю?

Для оцінки стану справ, виявлення тенденцій і можливих відхилень від плану чи розробленої програми діяльності використовується певна кількість показників.

У зв'язку з переходом економіки України до ринкових відносин виникає потреба використовувати в процесі контролю нові відносні, вартісні і натуральні показники, що характеризують розвиток підприємств (фірм) і перспективи розширення їх діяльності: прибутковість з точки зору власників акціонерного капіталу, об'єм продажу, сума активів, об'єм інвестованого і акціонерного капіталу, прибутковість акцій, кількість сегментів ринку, доля ринку, конкурентні позиції і перспективи, зміцнення ринкових позицій, впровадження нової продукції, мінімізація фінансового ризику, ріст суми дивідендів, ліквідність підприємства, соціально-психологічний клімат в трудовому колективі тощо.

Для контролю за комерційною діяльністю підприємства можна скористатись такою системою показників: 1) асортимент товарної продукції (послуг) (існуючий, можливий і перспективний); 2) ринки реалізації (об'єм продаж, ціна, прибуток, рівень рентабельності (по кожному ринку і виду продукції)); 3) місткість (ємкість) ринків, їх перспектива; 4) кон'юнктура на кожному з ринків по основних видах продукції; 5) конкурси тоспроможність кожного виду продукції підприємства; 6) виробничий потенціал (кількісні, якісні і вартісні показники) для одержання кожного виду продукції; 7) екологічні наслідки виробництва того чи іншого виду продукції; 8) рекламація на товари підприємства; 9) реклама продукції (характер, вартість, ефективність); 10) маркетинг — ефективність; 11) показники позиціювання товарів.

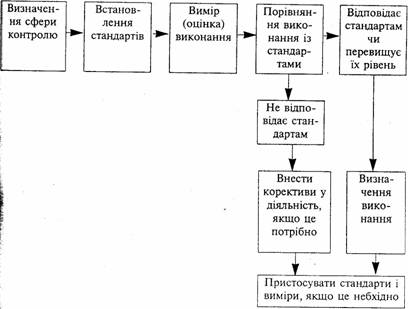

Процес контролю можна розбити на певні стадії або етапи.

На першому етапі формуються цілі, вибираються методи і форми контролю, розробляється програма і визначається коло контрольованих питань, безпосередні виконавці контролю, строки його здійснення, форма звіту про проведену роботу.

На другому етапі вибираються точки контролю, здійснюється збір облікових даних, матеріалів спостережень і замірів, відповідна обробка одержаної інформації; розраховують необхідні показники, проводять групування даних, складають аналітичні таблиці, графіки і діаграми, які дозволяють розкрити суть справи, провести порівняння і оцінки, спрогнозувати можливі результати.

Третій етап — це визначення рівня досягнення бажаних результатів і їх оцінка, узагальнення результатів контролю, формування висновків і пропозицій щодо зміни стану контрольованого об'єкта і здійснення при необхідності коригуючого впливу.

Сферою контролю в менеджменті є насамперед, бізнесова діяльність, різні форми підприємництва: виробниче (поширюється в основному на виробництво і споживання товарів і послуг), комерційне (обмін, розподіл, реалізація), фінансове (обмін вартості, діяльність на фондових біржах, в комерційних банках).

Специфічними сферами контролю можуть виступати зовнішньоекономічна, соціальнокультурна діяльність підприємства, діяльність, пов'язана із захистом земель, водних джерел і навколишнього середовища, тощо.

При здійсненні в процесі контролю оцінок в залежності від цілі і виду контролю враховується зовнішнє середовище. (закони і державні органи, профспілки, конкуренти, постачальники трудових, матеріально-технічних і фінансових ресурсів, споживачі), внутрішнє середовище організації (місія і конкретні кінцеві цілі організації, її структура і задачі, технологія, ресурсне забезпечення) і середовище непрямого впливу (світові події і міжнародна кон'юнктура, політичні і соціально-культурні фактори, стан економіки і науково-технічний прогрес.

Нині в промисловості, будівництві та інших галузях народного господарства широко застосовують стандарти. Для контролю підприємницької діяльності як стандарти можуть братись конкретні деталізовані цілі і критерії. Тут обмежимось зауваженням, що одночасно з критерієм слід розробляти, як правило, декілька показників, які в сукупності певною мірою відображають ситуацію про стан досліджуваного об'єкта, які існують недоробки і що слід зробити, щоб їх усунути.

Рис. Здійснення кроків у процесі контролю

На практиці застосовують різні форми контролю. Чимало підприємств застосовують журнальну форму контролю виконання постанов, наказів, рішень, вказівок і розпоряджень. Але за такого способу контролю досить складно виявляти справжні строки виконання і що саме зроблено виконавцями.

Для контролю чимало підприємств використовують ручну або механізовані картотеки та інші засоби збирання, обробки і видачі інформації.

Такий спосіб контролю більш продуктивний, він вимагає правильної організації діловодства, що дозволяє забезпечт високу оперативність і надійність в роботі апарату управлінню Для цього в кожному підприємстві система організації документаційного процесу повинна відповідати вимогами єдиної державної системи діловодства (ЕДСД), яка встановлює правила, нормативи і рекомендації по веденню діловодства, починаючи з моменту надходження або створення документа і до здачі його в архів.