На рис.4.2.5. представлено вигляд вікна “Редагування ВКО”.

4.2.5. Вікно “Редагування ВКО”.

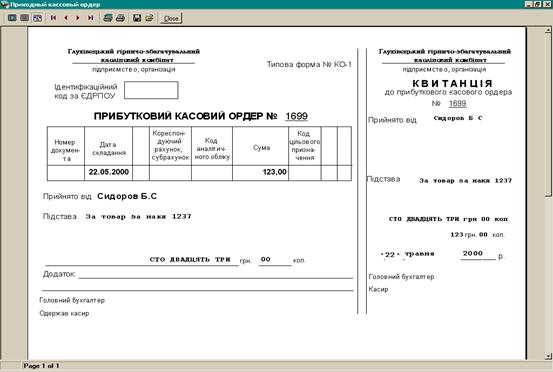

Розглянемо функціональне призначення пункту меню “Друк”. При виборі даного пункту у вікні “Редагування ПКО” формується та виводиться на екран у вікні “Прибутковий касовий ордер” вихідний документ (приклад представлено на рис. 4.2.6.). Відповідно при виборі “Друк” у вікні “Редагування ПКО” формується у відповідному вікні видатковий касовий ордер (рис. 4.2.7.). При такому режимі бухгалтер має змогу перевірити правильність оформлення касових ордерів та їх обгрунтування, виконані записи а касовій книзі. Якщо ордери заповнені вірно, то документ засобами автоматизованої системи виводиться на друк.

Рис.4.2.6. Вікно “Прибутковий касовий ордер”.

Рис. 4.2.7. Вікно “Видатковий касовий ордер”.

За умов використання на підприємстві персональних комп’ютерів, впровадження автоматизованої системи обліково-аналітичних робіт необхідним є підготовка працівників бухгалтерії до впровадження автоматизованої системи у дію; навчання персоналу для подальшої їх кваліфікованої роботи (організація навчання роботи бухгалтерів на ПЕОМ на автоматизованих робочих місцях з виконанням безпосередніх функцій, забезпечення їх робочими інструкціями, впровадження класифікаторів і кодифікаторів та ін.).

Загальна блок-схема алгоритму розв’язання задачі автоматизації автоматичного обліку, аналізу і контролю грошових коштів представлена на рисунку 4.1.

|

|||

|

||||||

|

|

||||||

|

|

||||||

Висновки

Провести дослідження обліку, контролю та економічного аналізу валютних операцій на Глухівецькому гірничо-збагачувальному каоліновому комбінаті нам допомогла інформаційна база дослідження: законодавчі акти України, інструктивні матеріали, публікації науково-дослідницьких установ, публікації бухгалтерів-експертів, матеріали комплексних перевірок Державної податкової інспекції у Козятинському районі та матеріали перевірок відділу валютного контролю даної ДПІ.

За даними дослідження по обліку, контролю та аналізу валютних операцій на одному з найбільших підприємств району, можемо сказати , що бухгалтерський облік валютних операцій на Глухівецькому гірничо-збагачувальному каоліновому комбінаті ведеться з порушенням п. 73 Положення про організацію бухгалтерського обліку та звітності в Україні № 250 від 03.04.93 зі змінами та доповненнями, тобто курсові різниці визначаються неправильно, що впливає на невірність визначення прибутку підприємства. Головному бухгалтеру слід звернути особливу увагу на правильність відображення в обліку курсових різниць. Також слід на підприємстві почати ведення нагромаджувальних відомостей по експортно-імпортних операціях, адже вони дають змогу контролювати своєчасність та повноту розрахунків по контрактах. Бухгалтерському обліку притаманні такі риси, як акуратність, чіткість та достовірність. Первинні документи в бухгалтерії зберігаються не в належному порядку. Вантажно-митні декларації за 1998 рік не підшиті, зберігаються в різних папках.

З даних дослідження бачимо, яку велику дебіторську заборгованість по валютних операціях має Комбінат.

Керівнику підприємства та головному бухгалтеру необхідно постійно аналізувати прострочену дебіторську заборгованість по експортно-імпортних контрактах та приймати всеможливі рішучі міри для поверненню валютних цінностей, які знаходяться за межами України. Ліквідація дебіторської заборгованості по зовнішньоекономічних контрактах дасть живі кошти, які можна буде направити на розширення виробництва, на придбання нових технологій, комп”ютерної техніки, на погашення заборгованості по заробітній платі.

Недостатня увага з боку контролюючих органів надається щодо передачі матеріалів про порушення законодавства до Міністерства зовнішньоекономічних зв”язків і торгівлі України для застосування спеціальних санкцій згідно Закону України “Про зовнішньоекономічну діяльність”.

Бухгалтерський облік на підприємстві ведеться не автоматизовано, що зменшує продуктивність праці бухгалтерів та забирає багато часу. Адміністрація Комбінату придбала 2 нових ком”ютери, але на них ніхто не працює, пояснюючи тим, що відсутнє програмне забезпечення.

На підприємстві за останні 4 роки не проводилось ні однієї аудиторської перевірки. Аудит фінансово-господарської діяльності у сфері виробництва, обігу і споживання суспільно-необхідного продукту в умовах ринку сприяє задоволенню попиту покупців активним впливом на збільшення випуску конкурентноспроможних товарів на ринку, зростанню прибутку підприємства і через систему податків збільшенню відрахувань до державного бюджету. На питання: чому не проводиться аудиторська перевірка, головний бухгалтер відповіла, ща така перевірка коштує дорого і тому не доцільно її проводити. Поскільки наше підприємство займається в основному експортно-імпортними операціями, то аудит ефективності валютних операцій неодмінний.

Побажаємо успіхів керівництву підприємства в усуненні вказаних недоліків та будем надіятися на позитивні результати.

Перелік використаних джерел.

1.”Про оподаткування прибутку підприємтсв”, Закон України № 283\97-ВР , 22.05.97, Київ, Верховна Рада\\Відомості Верховної ради.

2.”Про регулювання товарообмінних операцій у галузі зовнішньоекономічної діяльності”,Закон України , № 351-ХІV від 23.12.98. Київ , Верховна Рада\\ Відомості Верховної ради.