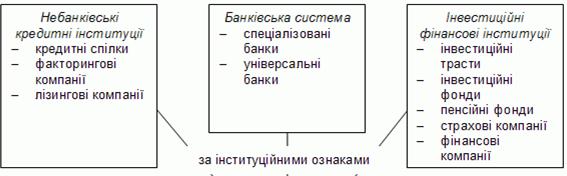

Фінансово-кредитні інститути – це cуб'єкти грошового ринку, які, виступаючи в ролі посередників, акумулюють на цьому ринку вільні грошові кошти і розміщують їх від свого імені і за свій рахунок (банки, страхові, інвестиційні, фінансові компанії тощо)

Сукупність фінансово-кредитних інститутів можна зобразити в наступномувигляді

За характером посередницьких операцій розрізняється багато видів фінансових посередників: банки, страхові компанії, інвестиційні, фінансові та трастові компанії, пенсійні фонди, кредитні товариства тощо.

Виокремлення банків в окрему групу зумовлено тим, що вони мають значно ширші можливості оперувати на грошовому ринку, ніж інші інституції. Тому банки займають ключове положення в секторі опосередкованого фінансування. Це зумовлено двома рисами, притаманними банкам:

1) вони не тільки можуть акумулювати вільні кошти кредиторів, а й самі створювати депозитні грошові кошти в процесі кредитної діяльності;

2) вони здійснюють розрахунково-касове обслуговування всіх інших фінансово-кредитних інституцій, а тому можуть мобілізувати, а отже - тимчасово використати, вільні кошти останніх.

Аналіз багатовікової світової історії банківської справи та механізму функціонування грошового ринку дає підстави віднести до банківської діяльності комплекс із трьох посередницьких операцій:

- приймати грошові вклади від клієнтів;

- надавати клієнтам позички і створювати нові платіжні засоби;

- здійснювати розрахунки між клієнтами.

Виконання цього комплексу операцій можна вважати визначальною економічною ознакою банку взагалі - як центрального, так і комерційного. Перелічені операції є базовими, вони створюють первинну (родову) сферу банківської діяльності

Світова практика виробила два принципи побудови комерційних банків:

- принцип сегментування;

- принцип універсальності.

Виходячи з цих принципів і відбувається розподіл банків на універсальні та спеціалізовані.

Сучасна класифікація комерційних банків може бути представлена у такому вигляді:

|

Класифікаційні ознаки |

Види комерційних банків |

|

Порядок створення |

Перепрофільовані, новостворені |

|

Характер спеціалізації |

Універсальні, спеціалізовані |

|

Територія діяльності |

Регіональні, республіканські, міжнародні |

|

Розмір |

Великі, середні, малі |

|

Форма власності |

Загальнодержавні, муніципальні, колективні (відкриті та закриті акціонерні товариства, холдинги, товариства з обмеженою відповідальністю, кооперативні), приватні, зі стопроцентною іноземною власністю, змішані |

|

Функції і характер виконуваних операцій |

Інвестиційні зберігання, депозитні, інноваційні, поштово-пенсійні, промислові, агропромислові, біржові, експортно-імпортні, лізингові, торговельні |

|

Характер відносин |

Банки-гаранти. банки-кореспонденти, уповноважені банки |

|

Ступінь впливу |

Монополісти, аутсайдери |

|

Структура |

Багатопрофільні. безфіліальні |

|

Ступінь контролю |

Контролюючі, контрольовані |

|

Конкурентноспроможність |

Конкурентоспроможні, неконкурентоспроможні |

|

Фінансовий стан |

Стійкі (стабільні), проблемні, кризові, банкрути |

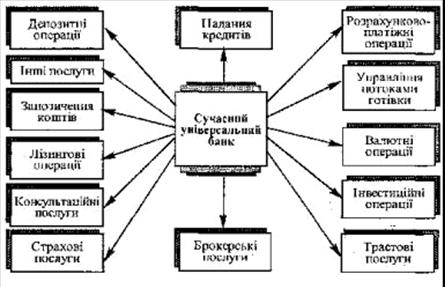

Перелік операцій, які може здійснювати сучасний комерційний банк, змінюється залежно від країни та виду банку. Коло операцій, що можуть виконувати найбільш універсальні банки, показано на рис.

Банки виконують такі функції:

- трансформаційну;

- емісійну.

Трансформаційна функція банків зумовлена посередницькою місією банків взагалі і їх особливим місцем серед фінансових посередників зокрема. Полягає вона в зміні (трансформації) таких якісних характеристик грошових потоків, що проходять через банки, як рівень ризикованості, строковість, обсяги та просторове спрямування.У зв'язку з цим можна виділити такі напрями цієї функції: трансформація ризиків; трансформація строків; трансформація обсягів; просторова трансформація.

Емісійна функція банків полягає в тому, що тільки вони можуть створювати додаткові платіжні засоби і спрямовувати їх в оборот, збільшуючи пропозицію грошей, або ж вилучати їх з обороту, зменшуючи пропозицію грошей. Цю функцію виконує як центральний банк, емітуючи готівкові гроші, так і комерційні банки, емітуючи депозитні гроші через механізм грошово-кредитного мультиплікатора.

Небанківські кредитні інституції (або договірні фінансово-кредитні об'єднання)

У країнах з розвиненими ринковими відносинами небанківські фінансово-кредитні інститути представлені:

· лізинговими,

· факторинговими компаніями,

· кредитними спілками,

· касами взаємної допомоги.

Лізингові компанії - фінансово-кредитні формування, що досить поширені в західних країнах та поступово набирають свого розвитку в Україні.

Лізинг - порівняно нова специфічна форма організації кредитно-фінансових відносин, що поєднує в собі елементи кредитування в натуральній і грошовій формі. Лізинг забезпечує підприємствам можливість одержати необхідне устаткування без значних разових витрат грошових коштів, що є неминучими при звичайній купівлі.

Розрізняють два види лізингу:

- фінансовий;

- операційний.

Правові основи здійснення лізингових операцій на Україні регулюються Законом "Про лізинг". Оформляються лізингові угоди договорами оренди. Ресурси лізингових компаній формуються з власного капіталу та банківських позичок. Особливістю лізингового посередництва є те, що в ньому кредитування здійснюється в товарній формі і має довгостроковий характер, що дуже зручно для позичальників. В Україні лізинг розвинутий слабо, проте має гарні перспективи в умовах економічного зростання, особливо в сільському господарстві, малому та середньому бізнесі.

Факторингові компанії - це фінансові посередники, що спеціалізуються на купівлі у фірм права на вимогу боргу. Ці права існують, як правило, у вигляді дебіторських рахунків за поставлені товари, виконані роботи, надані послуги. Сплату по цих рахунках при настанні строків одержує факторингова компанія. Оформляється така операція спеціальним договором між фактором та його клієнтом, що продає свої вимоги.