ПЛАН

1. Поняття рентабельності.

2. Методика розрахунку рентабельності підприємства.

3. Фактори впливу та резерви підвищення.

Список використаної літератури

1. Поняття рентабельності

Абсолютна сума прибутку, отримана підприємством, у тім числі прибуток від основної діяльності, є дуже важливими показниками. Однак вони не можуть характеризувати рівень ефективності господарювання. За інших однакових умов більшу суму прибутку отримає підприємство, яке володіє більшим капіталом, використовує більше живої і матеріалізованої праці, більше виробляє і реалізує продукції (робіт, послуг).

Прибуток - це частина отриманого на вкладений капітал чистого доходу підприємства, що характеризує його винагороду за ризик підприємницької діяльності.Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти зі здійсненими витратами. По-перше, витрати можна розглядати як поточні витрати діяльності підприємства, тобто собівартість продукції (робіт, послуг). Тут можливі різні варіанти визначення поточних витрат і прибутку, що використовуються у розрахунках. По-друге, витрати можна розглядати як авансовану вартість (авансований капітал) для забезпечення виробничої та фінансово-господарської діяльності підприємства. Тут також можливі різні варіанти визначення авансованої вартості й визначення прибутку, що береться для розрахунків.

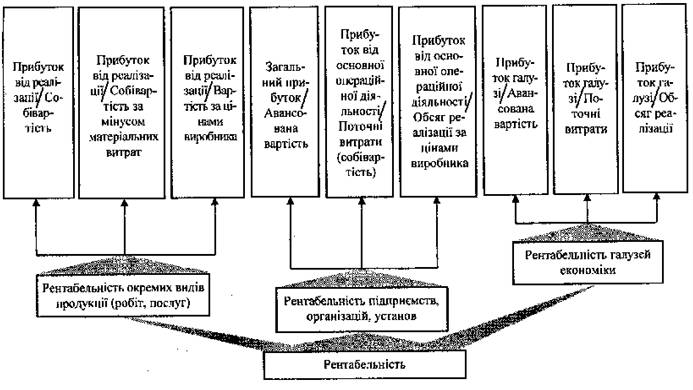

Співвідношення прибутку з авансованою вартістю або поточними витратами характеризує таке поняття, як рентабельність. У найширшому, найзагальнішому розумінні рентабельність означає прибутковість або дохідність виробництва і реалізації всієї продукції (робіт, послуг) чи окремих видів її; дохідність підприємств, організацій, установ у цілому як суб'єктів господарської діяльності; прибутковість різних галузей економіки.

Рентабельність безпосередньо пов'язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку. Рентабельність - це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках. Різні варіанти рішень, що приймаються при визначенні прибутку, поточних витрат, авансованої вартості, для розрахунку рентабельності, зумовлюють наявність значної кількості показників рентабельності.

Класифікація показників рентабельності:

Обчислення рентабельності окремих видів продукції (робіт, послуг) може грунтуватися на показниках прибутку від їх випуску або реалізації. При цьому поточні витрати можуть братися в таких варіантах: собівартість продукції (виробнича); собівартість продукції за виключенням матеріальних витрат (заново створена вартість); вартість продукції в цінах виробника (вартість за мінусом непрямих податків).

Для розрахунку рівня рентабельності підприємств можуть використовуватися: загальний прибуток; прибуток від реалізації продукції (робіт, послуг), тобто від основної діяльності. При цьому прибуток зіставляється з авансованою вартістю, яку можна визначати в різних варіантах (весь капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капітал).

Для розрахунку рентабельності галузей економіки береться загальна сума прибутку, отримана підприємствами, об'єднаннями, іншими госпрозрахунковими формуваннями, що входять у відповідну галузь економіки. На рівень рентабельності галузі впливатиме наявність у ній низькорентабельних і збиткових підприємств.

2. Рентабельність підприємства та методи її розрахунку

Показники рентабельності являються відносними характеристиками фінансових результатів та ефективності діяльності підприємства. Вони вимірюють доходність підприємства з різних та групуються в співвідношенні інтересами учасників економічного процесу, ринкового обміну.

Показники рентабельності є важливими характеристиками факторного середовища формування прибутку (та доходу) підприємства. З цієї причини вони є обов'язковими елементами порівняльного аналізу та оцінки фінансового стану підприємства. Рентабельність підприємства (загальна рентабельність) визначають як відношення балансового прибутку до середньої вартості основних виробничих фондів і нормованих оборотних коштів. Відношення фонду до матеріальних і прирівняним до них витратам відображає прибутковість підприємства.

Рівень загальної рентабельності - це ключовий індикатор при аналізі рентабельності підприємства. Але якщо потрібно точніше визначити розвиток фірми виходячи з рівня її загальної рентабельності, необхідно обчислити додатково ще два ключових індикатора: рентабельність обороту і число оборотів капіталу.

Рентабельність обороту відображає залежність між валовою виручкою (оборотом) підприємства і його витратами. Чим більше прибуток в порівнянні з валовою виручкою підприємства, тим більше рентабельність обороту.

Число оборотів капіталу відображає відношення валової виручки (обороту) підприємства до величини його капіталу. Чим вища валова виручка фірми, тим більше число оборотів її капіталу.

У результаті витікає, що

РІВЕНЬ ЗАГАЛЬНОЇ РЕНТАБЕЛЬНОСТІ = РЕНТАБЕЛЬНІСТЬ ОБОРОТУ * ЧИСЛО ОБОРОТІВ КАПІТАЛУ.

Ця формула розкриває зв'язок між рентабельністю всіх активів (або виробничих активів), рентабельністю реалізацій та фондовіддачі (показників обороту виробничих фондів).

Економічний зв'язок полягає в тому, що формула прямо вказує шляхи підвищення рентабельності: при низькій доходності продаж необхідно прискорювати обіг виробничих активів.

Показники рентабельності підприємства формуються на підставі розрахунків рівнів рентабельності в залежності від зміни розміру та характеру авансованих коштів: всі активи підприємства; інвестиційний капітал (власні кошти + довгострокові зобов'язання); акціонерний (власний) капітал.

Наприклад:

|

Неспівпадання рівнів рентабельності по цим показникам характеризує ступінь використання підприємством фінансових важелів для підвищення доходності, довгострокових кредитів та інших зайнятих коштів.

Дані показники - практичні. Вони відповідають вимогам власників. Наприклад, адміністрацію підприємства цікавить віддача (доходність) всіх активів (всього капіталу); потенційних інвесторів і кредиторів - віддача на інвестований капітал; власників та засновників - дохідність акцій. Кожний з перерахованих показників легко моделюється по факторним залежностям.

Розглянемо ще одну фактичну модель рентабельності:

Як бачимо рентабельність власного (акціонерного) капіталу залежить від зміни рівня рентабельності продукції, швидкості обороту сукупного капіталу та співвідношення власного та займаного капіталу. Вивчення цих залежностей відіграє визначну роль для оцінки фінансового стану підприємства, оцінки результатів своєї діяльності. З цієї залежності виходить, що при інших рівних умовах віддача акціонерного капіталу підвищується при збільшенні займаних коштів в складі сукупного капіталу.