Відповідно до міжнародних норм справляння ПДВ та необхідності створення єдиної бази даних про платників податку останні проходять спеціальну реєстрацію у державній податковій інспекції з наступним отриманням свідоцтва про реєстрацію та індивідуального податкового номера платника. За цих умов платники отримують право на нарахування податку і складання податкової накладної при продажу товарів (робіт, послуг). Податкова накладна надається продавцем покупцю за умови їх реєстрації і є документом, який дає право:

— продавцю на визначення податкових зобов'язань (П3)

— покупцю на зменшення податкових зобов'язань звітного періоду на суму ПДВ, сплаченого у зв'язку з придбанням товарів, вартість яких відноситься до складу валових витрат (податковий кредит -77А).

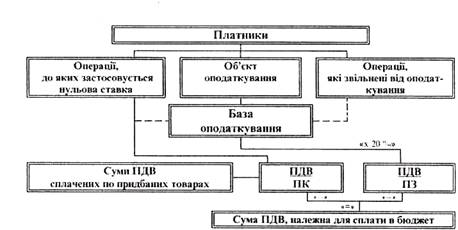

Порядок визначення суми ПДВ. яка підлягає сплаті до бюджету зображена на схемі №1.

Об'єктом оподаткування податком на додану вартість (ПДВ) є операції з:

— продажу товарів (робіт, послуг) на митній території України, в тому числі з оплати вартості послуг за договорами (угодами, контрактами) оперативної оренди (лізингу) та передачі прав власності на об'єкти застави позичальнику (кредитору) для погашення заборгованості заставодавця;

Схема №1. "Схема визначення ПДВ"

— ввезення (пересилання) товарів на митну територію України, та отримання робіт, послуг, які надаються нерезидентами для їх використання чи споживання в межах України:

— вивезення (пересилання) товарів за межі митної території України та надання послуг (виконання робіт) для їх споживання за її межами.

До операцій, що не є об'єктом оподаткування, відносяться операції з:

1. Випуску, розміщення та продажу за кошти цінних паперів, які випущені в обіг суб'єктами підприємницької діяльності. Національним банком України, Міністерством фінансів України, Державним казначейством України та органами місцевого самоврядування.

2. Передачі майна орендодавця (лізингодавця) у користування орендарю (лізингоотримувачу) за умови його повернення орендодавцю.

3. Надання послуг з страхування, перестрахування, соціального і пенсійного страхування.

4. Обігу валютних цінностей, в тому числі національної та іноземної валюти, лотерейних білетів (з дозволу Міністерствоа фінансів); бланки з негашеними поштовими марками України (крім колекційних).

5. Надання послуг: з інкасації, розрахунково-касового обслуговування; залучення, розміщення та повернення грошових коштів за договорами позик, депозиту, вкладу, страхування та інше. 6. Оплати вартості державних платних послуг, обов'язковість отримання яких встановлюються законодавством. 7. Виплати заробітної плати, пенсій, стипендій, субсидій за рахунок бюджетів та державних цільових фондів. 8. Передачі основних фондів у якості внеску до статутних фондів юридичних осіб в обмін на їх корпоративні права. 9. Оплати вартості фундаментальних досліджень, науково-дослідних робіт, що здійснюються за рахунок Державного бюджету України.

Другим важливим елементом для обчислення ПДВ є база оподаткування. Вона дорівнює договірний (контрактній) вартості, визначеної за вільними або регульованими цінами (тарифами) за винятком ПДВ.

Структура ціни реалізації товарів (робіт, послуг) показана в табл. 3.

Таблиця № 3.

"Структура ціни товару"

|

Необхідно зауважити, що при визначенні бази оподаткування треба врахувати:

а) зміну суми компенсацій за продаж товарів (повернення проданих товарів, визнання боргу покупця безнадійним):

б) вартість зворотної тари за договором (контрактом), яка не ; включається до бази оподаткування;

в) комісійну винагороду, яка є базою оподаткування з продажу

вживаних товарів (комісійна торгівля). При ввезенні товару на митну територію України базою оподаткування є договірна (контрактна) вартість, яка перераховується в

українські гривні за валютним (обмінним) курсом Національного

банку України на дату оформлення ввізної митної декларації, але не менше митної вартості.

Договірна (контрактна) вартість включає митну вартість та обов'язкові платежі. До складу митної вартості включаються: ціна товару (1); витрати на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України (2); сплата брокерських, комісійних, агентських та інших винагород (3); плата за використання об'єктів інтелектуальної власності (4). До обов'язкових платежів відносяться: ввізне мито, акцизний збір, інші податки і збори (за винятком ПДВ).

З метою реалізації принципу соціальної справедливості в механізмі обчислення податку передбачено звільнення від оподаткування ряду операцій. Ці операції складають 5 груп: 1 — операції соціального характеру: 2 — операції закладів освіти, культури і охорони здоров'я; 3 — послуги державних органів і організацій: 4 — окремі операції виробничого характеру; 5 — інші операції.

До складу першої групи включаються: продаж вітчизняних продуктів дитячого харчування спеціалізованими закладами, товарів призначених для інвалідів, утримання дітей у школах інтернатах та осіб у будинках престарілих (за рішенням Кабінету Міністрів України); послуги доставки пенсій, поховання; виконання робіт по будівництву житла для військовослужбовців. ветеранів війни та членів сімей військовослужбовців, що загинули під час виконання службових обов'язків. Другої — послуги закладів освіти, охорони здоров'я, культури; продаж лікарських засобів, путівок на оздоровлення дітей; послуги з утримання дітей у дошкільних закладах, послуги культового призначення (за рішенням Кабінету Міністрів України). Третьої — послуги, які надаються державними органами і організаціями (службами зайнятості, органами реєстрації актів громадського стану, архівними установами України — згідно законодавства). Четвертої —продаж товарів (робіт, послуг) власного виробництва підприємствами громадських організацій інвалідів; послуги сільськогосподарських товаровиробників по ремонту будівель освітнього і медичного призначення, надання матеріальної допомоги соціальне не захищеним особам, сім'ям: безкоштовна передача продукції власного виробництва допоміжними сільськими господарствами. майстернями будинків-інтернатів для власних потреб. П'ятої — передача конфіскованого майна, знахідок у розпорядження державних органів: передача земельних ділянок, коли вона дозволена згідно з положенням Земельного кодексу України; продаж товарів (робіт, послуг) для потреб дипломатичних представництв та представництв міжнародних організацій в Україні; деякі інші операції.

Третім елементом податку є його ставка. Для обчислення ПДВ Законом встановлено дві ставки — "20 відсотків" та "нульову ставку". При цьому, платники податку ведуть окремий облік з продажу та придбання щодо операцій, які підлягають оподаткуванню за ставкою 20 відсотків і звільнених від оподаткування та операцій, вартість яких не включається до складу валових витрат виробництва (обігу), імпортних та експортних операцій.