1. НОРМАТИВНА БАЗА ПЛАНУВАННЯ

Створення нормативної бази планування - це основа раціональної організації і планування діяльності підприємств різних форм власності.

Формальне планування в умовах перехідного періоду, зниження рівня планової роботи позначилось і на зменшенні уваги до створення нормативної бази. В умовах ринкових відносин основою наукового обгрунтованого планування є нормативна база.

Нормативна база планування складається із системи норм і нормативів. Нормативний метод планування - це один із методів обґрунтування планів, що використовується на всіх стадіях планової роботи: у ході економічного аналізу результатів господарської діяльності, у визначенні потреби в різних видах ресурсів. В його основу покладено економічні норми та нормативи - науково-обґрунтовані величини, що характеризують кількісну та якісну міру витрат робочого часу, матеріалів і грошей.

Норми - це максимально припустима величина абсолютної витрати сировини, матеріалів, палива, енергії, витрати праці для виготовлення одиниці продукції (чи виконання роботи) встановленої якості в умовах виробництва планового року.

Нормативи - це показники, які характеризують відносну величину (ступінь) використання знарядь і предметів праці, їх витрати на одиницю площі, ваги, обсягу.

Норми і нормативи повинні бути обґрунтованими, прогресивними, динамічними й охоплювати всю сукупність використаних ресурсів. Норми, незалежно від того, витрати якого елемента вони визначають, повинні мати системний характер та забезпечувати раціональне використання живої й уречевленої праці.

На макрорівні на основі норм і нормативів визначаються потреби економіки в засобах і предметах праці, а населення - у продовольчих і промислових товарах, усіх видах послуг. З використанням норм витрат ресурсів формуються планові міжгалузеві баланси виробництва та розподілу продукції суспільного виробництва. Норми є основою для розробки планових матеріальних балансів.

Система норм і нормативів містить десять основних груп: 1) ефективності суспільного виробництва; 2) витрат і запасів сировини, матеріалів, палива та енергії; 3) витрат трудових ресурсів і заробітної плати; 4) використання виробничих потужностей і тривалості їх освоєння; 5) капіталовкладень і капітального будівництва; 6) потреби показників використання, а також запасів в обладнанні; 7) фінансів; 8) витрат на виробництво; 9) соціально-економічних; 10) охорони навколишнього середовища.

Усі нормативи можна поділити на два типи. Вони відрізняються за своїм економічним змістом та за сферою впливу на господарську діяльність.

Економічні нормативи першого типу характеризують вимоги, що висуваються суспільством до ефективності використання ресурсів.

До них належать: норматив ефективності капіталовкладень, тарифи, процент за кредит, нормативи виплат у бюджет за використання природних ресурсів (рента), валютні курси та ін. Специфічність цих нормативів полягає в тому, що вони фіксують мінімально припустиму величину економічної ефективності використання різних ресурсів, тобто суспільно виправданий розмір їх витрат для досягнення найбільшого економічного ефекту.

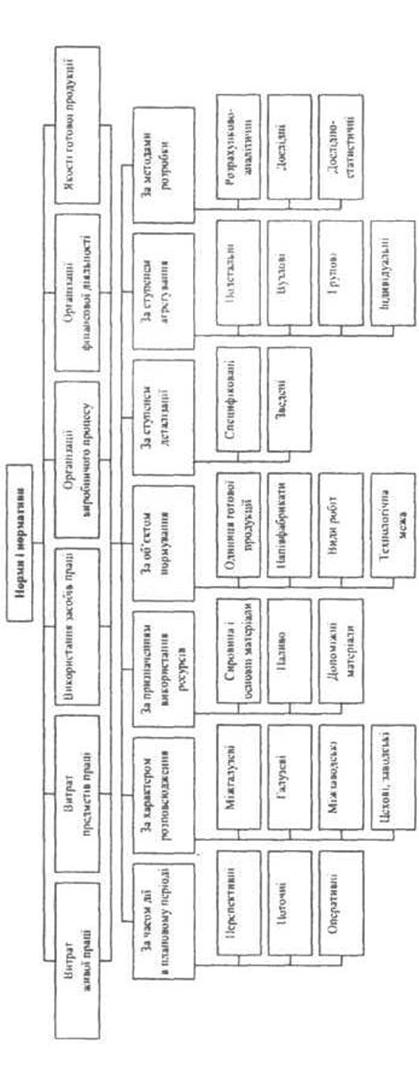

Економічні норми другого типу регламентують взаємовідносини між державою та підприємствами, а також між учасниками виробничого процесу з питань розподілу одержаних результатів між виробничими одиницями, трудовими колективами, окремими працівниками. До цього виду належать нормативи розподілу валового прибутку, у т.ч. податки на прибуток, штрафи та неустойки, нормативи оплати праці та утворення засобів економічного стимулювання. Ці нормативи мають забезпечувати узгодження інтересів держави та окремих трудових колективів і, відповідно, створювати зацікавленість підприємницьких структур у максимальному використанні виробничих можливостей. Класифікація норм і нормативів промислового підприємства приведена на рис. 2.3.

|

Приблизний перелік норм і нормативів (в укрупненому виді), що використовуються у поточному плануванні, їх призначення та відповідальні за організацію нормування відділи наведені в табл. 2.2.

Приблизний перелік норм і нормативів (в укрупненому виді), що використовуються у поточному плануванні, їх призначення та відповідальні за організацію нормування відділи наведені в табл. 2.2.

Нормування витрат праці передбачає використання наступних норм і нормативів:

норматив часу - це розрахункова величина часу, що необхідна для виконання окремих елементів роботи, операцій. Цей норматив використовується для нормування ручних, машинних і апаратурних операцій. Розробляються нормативи основного, допоміжного часу, часу на відпочинок, нормативи підготовчо-заключного часу, часу на обслуговування робочих місць відповідно до типу і методів організації виробництва;

норматив чисельності використовується для визначення кількості працівників, регламентує їх чисельність, для виконання одиниці обсягу роботи чи окремої функції;

норма виробітку - це обсяг роботи, в натуральних одиницях, що повинен бути виконаний за одиницю часу (годину, зміну, місяць);

норма обслуговування - це регламентована кількість одиниць устаткування, апаратів, площ, які повинні обслуговуватися одним робітником чи групою робітників за одиницю робочого часу (зміну, місяць).

Норми потреби підприємства в устаткуванні розробляються для обладнання основного виробництва, обладнання загального призначення і допоміжно-обслуговуючих виробництв.

Норми потреби в устаткуванні основного виробництва - це кількість устаткування певного виду, яке потрібне в умовах, що відповідають плановому рівню технології й організації виробництва продукції (роботи) устаткування певного виду для випуску протягом планового періоду одиниці продукції (роботи) установленої якості, обсягів, які передбачені планом виробництва.

Норми потреби в устаткуванні загального призначення і допомиїсно-обслу-говуючих виробництв - це кількість певних видів машин, верстатів, агрегатів і т. ін., що приходяться на певну суму (грн.) вартості промислово-виробничих фондів.

Таблиця 2.2. Норми і нормативи та їх призначення в поточному плануванні

|

Найменування норм і нормативів |

Відділи, відповідальні за організацію розробки норм і нормативів |

Призначення норм і нормативів |

|

1 |

2 |

3 |

|

Норми витрат живої праці |

||

|

Норми витрат часу по видах виробів і робіт (технологічна трудомісткість) |

Відділ головного технолога і відділ заробітної плати |

Для розрахунку чисельності виробничих робітників і фонду заробітної плати |

|

Норми обслуговування устаткування і робочих місць |

Відділи: праці і заробітної плати, головного технолога |

Для визначення чисельності працюючих і фонду заробітної плати |

|

Норми витрат часу по повній трудомісткості продукції |

Ті ж |

Для розрахунку загальної чисельності працюючих і фонду заробітної плати, виробничої потужності підприємства |

|

Коефіцієнти виконання норм |

Відділ праці і заробітної плати |

Для розрахунку чисельності виробничих робітників |

|

Норми матеріальних витрат |

||

|

Норми витрат сировини й основних матеріалів по окремих видах виробів |

Відділи: головного технолога і головного металурга |

Для розрахунку потреби в матеріальних ресурсах |

|

Нормативи і норми витрат допоміжних матеріалів для технологічних цілей |

Ті ж |

Ті ж |

|

Норми витрат матеріалів на ремонтно - експлуатаційні потреби |

Відділи: головного механіка, головного енергетика |

Для розрахунку потреби в матеріальних ресурсах на ремонтно-експлуатаційні потреби |

|

Норми витрат палива, електроенергії інших видів енергії на технологічні цілі |

Відділи: головного енергетика, головного технолога |

Для розрахунку потреби в паливі і різних видах енергії |

|

Норми витрат палива, електроенергії й інших видів енергії для комунально-господарських потреб |

Відділи: головного енергетика, головного технолога |

Для розрахунку потреби в паливі і різних видах енергії |

|

Норми витрат напівфабрикатів і комплектуючих виробів, що надходять зі сторони |

Відділи: головного технолога, головного конструктора, головного механіка, головного енергетика, транспорту |

Для розрахунку потреби в напівфабрикатах і комплектуючих виробах |

|

Норми витрат інструменту |

Відділи: головного технолога, головного механіка й інструментального господарства |

Для розрахунку потреби в інструменті |

|

Нормативи відходів і втрат |

Відділи: головного технолога, головного металурга |

Для розрахунку потреби матеріальних ресурсів |