Розгляньмо те, як витрати з точки зору економістів різняться від витрат з позиціїбухгалтерів при підході до заробітної плати та амортизації. Наприклад, розглянемо приклад з власником магазину, що торгує в роздріб і не одержує окладу. Хоча тут і не відбувається жодних фінансових операцій (і цей випадок не розглядається як витрати з точки зору бухгалтера), все ж з цим бізнесом пов'язана вартість втраченої альтернативи, оскільки власник магазину міг би, працюючи десь-інде, отримувати альтернативну суму окладу.

По-різному підходять бухгалтери та економісти і до проблеми амортизації. Оцінюючи майбутній прибуток, економіст чи менеджер цікавиться вартістю капіталу, вкладеного у споруди та машини. Це передбачає не лише фактичні витрати, пов'язані із зношуванням основного капіталу. Оцінюючи діяльність в минулому, бухгалтери користуються податковим законодавством, щоб визначити в своїй калькуляції витрат та прибутку допустиму норму амортизації.

2.СТРУКТУРА ЕКОНОМІЧНИХ ВИТРАТ В КОРОТКОСТРОКОВОМУ ПЕРІОДІ

Короткостроковий період – це період часу дуже короткий для зміни виробничих потужностей, але достатньо довгий для зміни інтенсивності використання цих потужностей.

Виробнича потужність – це сукупність встановлених одиниць обладнання, агрегатів, машин, що забезпечують максимально можливий випуск продукції з мінімальними витратами. Виробничі потужності залишаються незмінними в короткостроковому періоді, а об’єм випуску може змінюватись за рахунок зміни кількості робочої сили, сировини та інших ресурсів, що використовуються цими потужностями. Витрати на виробництво будь-якого товару залежать не тільки від цін на ресурси, але й від технологій. Саме цей технологічний аспект формування витрат нас і цікавить. На протязі короткострокового періоду фірма може змінювати об’єм виробництва за рахунок сполучення змінної кількості ресурсів з фіксованими потужностями. Питання: яким чином буде змінюватись об’єм виробництва в ході того як все більша і більша кількість змінних ресурсів буде приєднуватись до фіксованих ресурсів фірми? В загальній формі відповідь на це питання звучить так: якщо кількість працівників, що обслуговують машинне обладнання, буде зростати, то зростання об’єму виробництва буде відбуватися все повільніше, по мірі того, як більша кількість працівників буде залучатися до виробництва.

В короткостроковому періоді розрізняють постійні та змінні витрати.

Постійні витрати (FC – Fixed Cost ) – це витрати, що не змінюються при зміні обсягу виробництва. Вони існують навіть тоді, коли продукція зовсім не виробляється. До постійних витрат належать:

1. Орендна плата за будівлі і споруди, рента;

2. Заробітна плата керівників вищого рівня;

3. Заробітна плата бухгалтерів та іншого адміністративно-управлінського персоналу;

4. Страхові платежі;

5. Амортизація.

Змінні витрати (VС – Variable Cost) — це вартість змінних ресурсів, що використовуються для виробництва заданого обсягу продукції.

До них належать:

1. Заробітна плата робітників;

2. Витрати на сировину;

3. Витрати на придбання матеріалів;

4. Плата за електроенергію для виробничих цілей;

Загальні витрати (ТС – Total Cost) - це вартість усіх видів ресурсів, що витрачаються для виготовлення певної кількості продукції. Загальні витрати можна записати, як суму постійних та змінних витрат:

TC = FC + VC

У мікроекономічному аналізі широко використовуються показники не тільки загальних, а й середніх витрат.

Середні сукупні витрати (АТС – Average Total Cost): показують, яка кількість сукупних (ТС) витрат виробництва припадає на одиницю виробленої продукції(Q):

АТС = ТС / Q

Середні постійні витрати (АFС – Average Fixed Cost) – це кількість постійних витрат виробництва (FC), що припадає на одиницю продукції (Q):

AFC = FC / Q

Середні змінні витрати (АVС – Average Variable Cost) являють собою кількість змінних витрат (VC) на одиницю продукції (Q):

АVС = VС / Q

Для з'ясування закономірностей динаміки витрат залежно від обсягів виробництва скористаємося умовними даними. На їхній основі можна побудувати відповідні криві.

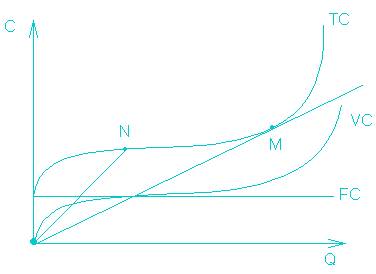

Оскільки постійні витрати (FC) не залежать від змінних обсягів виробництва, то на графіку їх крива матиме вигляд прямої лінії, яка проходить паралельно до осі обсягу виробництва (див. Рис. 1). Зображення кривої змінних витрат (VC) дзеркально відбиває форму кривої сукупного продукту змінного фактора. Кожна точка цієї, кривої відповідає мінімальним затратам праці, що йдуть на виробництво відповідного обсягу продукції. Крива матиме вигляд зростаючої з поступовим затуханням лінії. У перспективі вона досягне точки зламу, після якої подальше зростання змінних витрат не супроводжуватиметься збільшенням обсягів виробництва. Однак цей відрізок кривої не може бути складовою функції витрат, оскільки не відповідає вимозі її визначення (це не будуть мінімальні витрати, необхідні для отримання заданого обсягу виробництва, оскільки його можна одержати при менших витратах).

Крива сукупних (TC) витрат показує зміни загальної вартості факторів, що використовуються у виробництві, залежно від збільшення обсягів виробництва. Вона матиме таку саму форму, як і крива змінних витрат, однак проходитиме вище на величину постійних витрат.

Середні витрати для будь-якого обсягу виробництва дорівнюють тангенсу кута нахилу променя, проведеного від початку координат через відповідну точку на кривій сукупних витрат (наприклад, точку N). Мінімального значення середні витрати набувають у точці, де кут нахилу променя буде найменшим, тобто в точці його дотику до кривої сукупних витрат (в точці М). Аналогічне можна сказати і про середні змінні витрати. Якщо будувати їх криву, то вона поступово буде наближатися до кривої середніх сукупних витрат.

Рис.1. Криві сукупних, постійних та змінних витрат

Особливе значення в дослідженні поведінки виробника на ринку надається граничним витратам, які розраховуються як відношення приросту сукупних витрат до приросту обсягів виробництва. Інакше кажучи, граничні витрати показують, яких додаткових витрат коштувало виробнику виробництво додаткової одиниці продукції:

МС = ∆ТС / ∆Q.

Граничні витрати в короткостроковому періоді не залежать від постійних витрат. На їхній рівень впливають тільки змінні витрати.

Граничні витрати — це нахил кривої сукупних витрат, тобто тангенс кута дотичних, проведених до кожної точки кривої. Граничні витрати спочатку зменшуються, а при збільшенні обсягів виробництва починають зростати.

Для подальшого дослідження важливо з'ясувати залежності між динамікою середніх і граничних витрат. Поки граничні витрати будуть меншими, ніж середні, виробництво додаткової одиниці продукції зменшуватиме середні витрати. Якщо виробництво додаткової одиниці коштуватиме дорожче, ніж середні витрати, то збільшення обсягів, виробництва призводитиме до зростання середніх витрат. Таким чином, середні витрати будуть мінімальними за умови їх рівності з граничними витратами. Тобто криві граничних,, і середніх витрат перетнуться в точці мінімального значення середніх витрат (див. Рис.2.).