Друга група економістів стверджує, що послаблення долара це ще один крок до збалансування сальдо поточного рахунку і торгівельного балансу. На зустрічі в Берліні, Алан Грінспен заявив, що на його думку послаблення долара не тільки не зашкодить економіці США, а й сприятиме стримуванню інфляції і стимулюватиме оздоровлення економіки США. “ .”заморожена” американська інфляція не підриває процес одужання глобальної економіки, а саме падіння курсу долара не викликало відчутних дисбалансів у світовій економіці.” (Ю.Загоруйко, 2004). Адміністрація Буша зацікавлена в слабкому доларі і не збирається поки приймати заходи для його посилення. Слабкий долар стимулює американський експорт, тим самим скорочуючи торгівельний дисбаланс. По прогнозам Федеральної резервної системи США американська валюта буде продовжувати падати до середини цього року.

1.2 Емпіричні дослідження

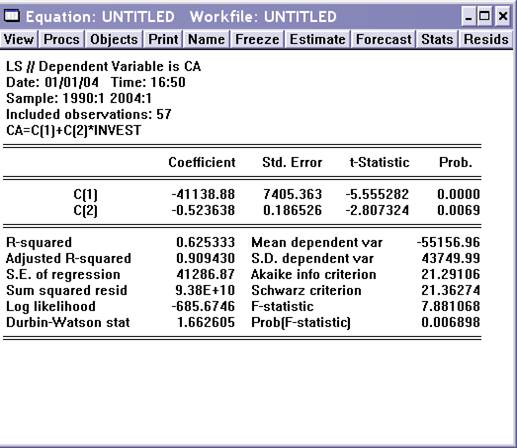

На рис. відображене регресійне рівняння, яке було зроблено за допомогою Econometric Views. Ми дослідили вплив прямих іноземних інвестицій на сальдо поточного рахунку США.

Рис.1. Регресійне рівняння*

СА = -41138,88-0,523638invest

При збільшенні обсягів інвестицій, буде погіршуватись сальдо поточного рахунку.

З іншого боку, привабливість американської економіки для іноземних інвесторів дозволяє не перейматися проблемою від’ємного сальдо торгівельного балансу. За межами США долар і надалі залишається засобом платежу і заощаджень, що полегшує фінансування від’ємного сальдо торгівельного балансу (Шевчук, 2003).

Також велике від’ємне сальдо поточного рахунку вимагає пошуку ефективних джерел фінансування, якими і є масивні надходження іноземних інвестицій.

Хоча більшість економістів стверджують, що поліпшення сальдо поточного рахунку відбудеться лише тоді, коли буде обмежений приплив іноземних інвестицій (це ж випливає і з нашого регресійного рівняння). Це можна досягти або зниженням процентної ставки, або очікувати циклічного спаду і зменшення привабливості економіки США.

РОЗДІЛ 2. Варіанти розвитку подій

Застосування лише фіскальної політики, в економіці з плаваючим курсом і повною мобільністю капіталу, є повністю неефективним. Зростання доходів, в результаті зростання бюджетних видатків, повністю витіснять доходи від експорту. А застосування монетарної політики буде ефективною, коли буде посилена зростанням експорту (Киреев А.П., 2000).

Ми ж хочемо запропонувати наступні два варіанти розвитку подій : автоматична адаптація і fiscal-monetary mix.

|

|

2.1 Автоматична адаптація

|

![]()

|

|

|

|

1. Девальвація грошової одиниці буде призводити до “втечі” капіталу;

2. Це призводить до зменшення обсягів імпорту і стимулює зростання експорту;

3. При знеціненні грошової одиниці стимулюється сукупний попит і виникає загроза “перегріву” економіки;

4. В подальшому виникає необхідність застосування певних фіскальних і монетарних заходів;

5. Адміністрація Буша застосовує наступні заходи:

a. Збільшує грошову масу (хоча навпаки необхідно її зменшити, що призведе до зменшення доходу і стабілізації економіки);

b. Зменшує податки (хоча по теорії навпаки їх необхідно збільшувати);

c. Збільшує видатки бюджету (хоча рекомендовано їх зменшити);

6. В подальшому не спрацьовує ефект добробуту, процентна ставка залишається на низькому рівні, що стимулює подальшу “втечу капіталу”.

Для вирішення цієї проблеми уряд США штучними методами підтримує завищену процентну ставку, що б не втратити джерело фінансування від’ємного сальдо США. Також уряд підтримує знецінення грошової одиниці, називаючи його основним фактором стимулювання експорту.

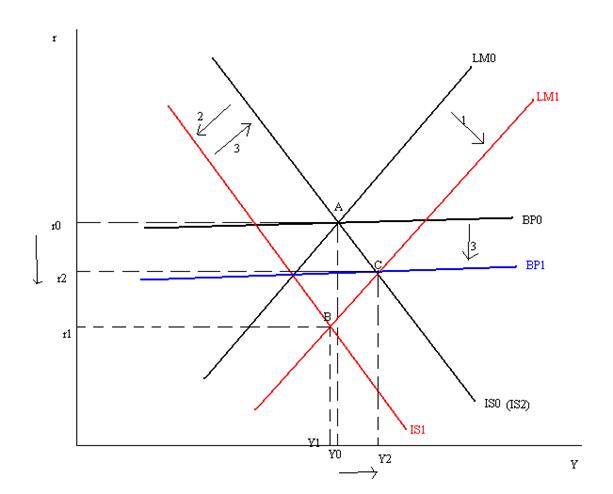

2.2 Fiscal-monetary mix

Нами було розглянуто два припущення щодо політики, яку проводили Клінтон і Буш-молодший.

Клінтон. Адміністрація Клінтона застосовувала наступні заходи:

§ Збільшення грошової маси (М);

§ Збільшення податків (Т).

IS: C(Y-T, r)+I(r)+G+CA(EP*/P,Y,Y*);

LM: M/P=L(Y,r);

BP: CA(EP*/P,Y,Y*)+k(r-r*)=0

Рис.2. Застосування fiscal-monetary mix при адміністрації Клінтона

Рис.2. Застосування fiscal-monetary mix при адміністрації Клінтона

dY: CAq(k+Cr+Ir)-LrCAqCy=CAq(k+Cr+Ir-LrCy)®dY;

dr: -CAq(1-Cy)- LrCAqCy=CAq(Cy-1-LyCy)®¯dr;

dE: CAy(Cr+Ir+k-LrCy)+k(1-Cy+LyCy)®dE.

Висновки можна зробити наступні:

§ Відбудеться збільшення доходу Y;

§ Відбудеться зниження процентної ставки ¯r;

§ Відбудеться девальвація грошової одиниці Е.

Зниження процентної ставки в подальшому б призвело до деякого відпливу капіталу, що повинно було позитивно відобразитись на сальдо поточного рахунку, вирівнюючи його. Але після приходу до влади Буша-молодшого, політичні заходи, яки вони почали застосовувати, кардинально відрізнялись від заходів адміністрації Клінтона.

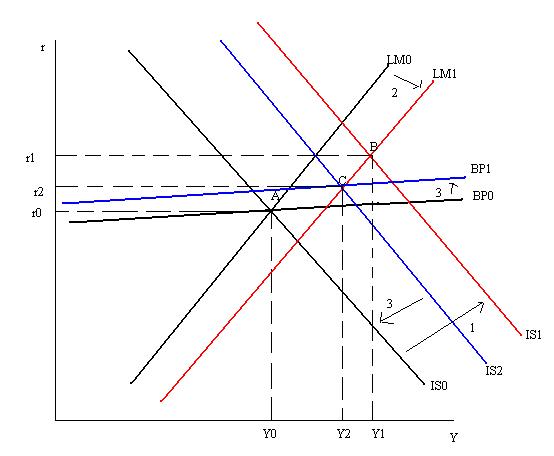

Буш-молодший. Адміністрація Буша-молодшого проводила наступні заходи:

§ Збільшення грошової маси M;

§ Зменшення податків ¯T;

§ Збільшення видатків бюджету (в першу чергу на озброєння) G;

IS: C(Y-¯T, r)+I(r)+G+CA(¯EP*/P,Y,Y*);

LM: M/P=L(Y,r);

BP: CA(¯EP*/P,Y,Y*)+k(r-r*)=0

Рис.3. Застосування fiscal-monetary mix при адміністрації Буша-молодшого

dY: CAq(k+Cr+Ir)+LrCAq+LrCAq(Cy)= CAq(k+Cr+Ir+Lr(1+Cy))®dY;

dr: -CAq(1-Cy)+LyCAq+Cy=CAq(Ly-(1-Cy))+Cy®dr;

dE: CAy(Cr+Ir)+k(1-Cy+CAy)-(kLy-LrCAy)(1+Cy)®¯dE.

Висновки:

§ Відбудеться збільшення доходу dY;

§ Відбудеться зростання процентної ставки dr;