На відміну від постійних витрат змінні витрати безпосередньо пов'язані з потребами виробництва. Це передусім сировина, матеріали, транспортні витрати та інші елементи затрат. Проте поділ витрат на постійні та змінні не є простим. Він потребує уважного аналізу кожної конкретної ситуації. При цьому слід спиратися як на матеріали бухгалтерського обліку, так і на особливості технології та організації даного виробництва. Вагомим елементом витрат є, як відомо, видатки на оплату праці, насамперед виробничого персоналу. По суті — це змінні витрати. Однак з позиції виробничої та соціальної політики страхувальник не може уникнути цих витрат на період перерви виробництва. Адже існує необхідність зберегти кваліфікований виробничий персонал, а в разі тимчасового звільнення якихось працівників страхувальник зобов'язаний матеріально їх забезпечити.

Якщо взяти до уваги, що виробничий оборот страхувальника ідентичний виручці, отриманій ним від реалізації товарів та послуг, то величину прибутку-брутто можна обчислити спрощеним методом — методом віднімання від величини виробничого обороту суми витрат змінного характеру.

Прибуток-брутто страхувальник обчислює за спеціальною методикою, причому його розрахунки мають бути підтверджені аудитором. Розрахунок прибутку-брутто є необхідним доповненням до заяви страхувальника про бажання застрахуватися від втрат прибутку. При подальшому розрахунку страхової суми на основі прибутку-брутто враховуються також усі чинники, які по-різному впливають на виробничий оборот та його складові елементи. Мають бути враховані сезонність виробництва, позиція страхувальника на ринку, загальні тренди розвитку підприємства і всієї галузі, показники діяльності кількох попередніх років. Додержуючи зазначених вимог щодо калькуляції величини страхової суми, можна максимально точно передбачити обсяги майбутніх виплат страхового відшкодування.

Особливістю страхування від втрат прибутку є те, що обсяг збитку залежить не стільки від розміру знищень (як у разі звичайних майнових страхувань), скільки від тривалості перерви виробничої діяльності. Чинник часу характеризується специфічним параметром, який визначається і застосовується лише при страхуванні від втрат прибутку — терміном відшкодування. Ним є розрахунковий період діяльності підприємства, протягом якого нагромаджуються негативні результати від перерви виробництва через майнові збитки.

Тривалість цього періоду визначається безпосередньо страхувальником і має відповідати максимальній тривалості часу, необхідного підприємству для досягнення обсягу виробничого обороту, який воно мало до настання страхового випадку. Розрахунок цього терміну, як правило, доручається висококваліфікованим спеціалістам — менеджерам ризику, брокерам. Вони мають врахувати не лише чинник часу, а й інші чинники, а саме: конструкцію застрахованих об'єктів, вид господарської діяльності, складність виробничої технології, наявність та доступ до фінансових ресурсів, необхідних для відновлення діяльності.

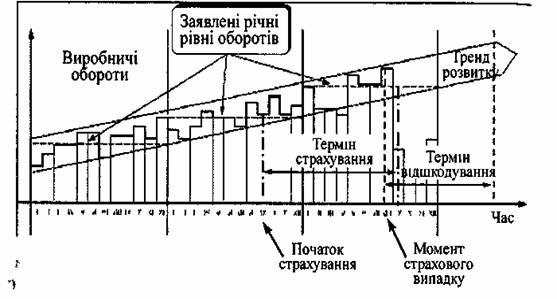

Страховик, як правило, погоджується на запропонований страхувальником термін відшкодування. Цей термін є періодом, лише в межах якого страховик несе відповідальність за втрату прибутку. Саме тому як страховик, так і страхувальник розуміють, що тривалість терміну відшкодування є найважливішим чинником впливу на страхову суму. Щоправда, у страховій практиці не додержують прямої залежності між установленим терміном відшкодування та обсягом страхової суми. У тих випадках, коли термін відшкодування береться коротшим за 12 місяців, страховики застосовують таблиці фракційного типу: для коротших термінів страхова сума встановлюється відносно вищою, ніж для триваліших термінів. Найпоширенішим є термін відшкодування тривалістю від кількох місяців до одного року. Місце терміну відшкодування в розрахунках прибутку-брутто, який належить відшкодувати, можна показати схематично (рис. 1.) (Jaroslsw А. Gniadek Lisowski. Ubezpieczenia Majatkowe. — Роzпап, 1996. —S. 109).

Рис. 1. Вплив терміну відшкодування на прибуток-брутто

|

|

Страхові тарифи для потреб страхування від втрат прибутку розраховують згідно з вимогами загальної методики з урахуванням певних особливостей оцінки ризику, який покладено в основу даного страхування. Зокрема, ризик втрати прибутку завжди є похідним від ризику настання майнових збитків як свого базового ризику. Особливість їх взаємозв'язку полягає також у тому, що між ними немає кількісної залежності. Адже навіть незначна майнова шкода здатна призвести до зупинки цілого виробництва, до цілковитої втрати прибутку. Отже, страховий тариф має враховувати ймовірності настання таких ризиків:

а) базового ризику (пошкодження, або знищення майнових засобів);

б) ризику сповільнення або зупинення виробничого процесу.

Крім цього, при калькуляції страхового тарифу мають ураховуватися такі особливості господарської діяльності страхувальника:

а) сезонність виробництва;

б) тривалість терміну відшкодування;

в) характер конкуренції в даній галузі;

г) частка власної участі у фінансуванні ризику втрати прибутку. Власна участь може становити, наприклад, 5 робочих днів, що означає початок відповідальності страховика із шостого дня перерви виробництва.