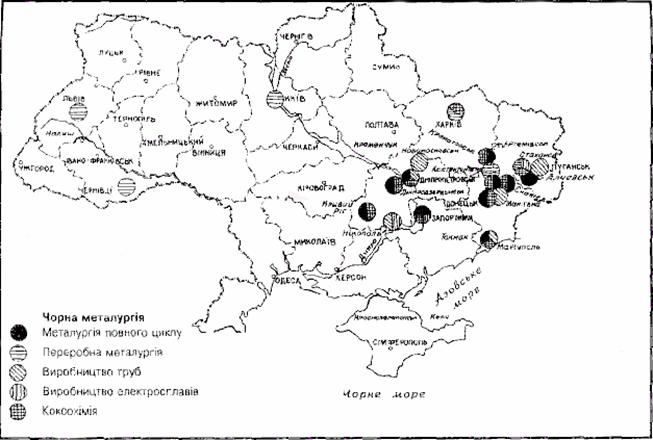

· Єнакієвський вузол має металургійний завод, який неодноразово реконструювався;

· До Алчевсько-Алмазнянського вузла (Луганська обл) належать два металургійних заводи – Алчевський і Алмазнянський, та феросплавний завод у місті Стаханові. Алчевський завод після реконструкції став одним з найбільших в Україні.

У Донецькій області виділяють також Харцизький, Краматорський, Костянтинівський металургійні заводи.

До складу Приазовського району чорної металургії належать заводи Маріуполя, а також залізорудні родовища Керченського басейну та металургійні заводи у Керчі, які випускають чавун, сталь і прокат і працюють на офлюсованому агломераті з керченських руд та частково на рудах Криворіжжя. Чорна металургія Приазов’я забезпечує металом місцеві машинобудівні підприємства і тісно повязана з коксохімією, виробництвом добрив і будівельних матеріалів.

Побачити розміщення чорної металургії України наочно можна з наступної карти:

Побачити розміщення чорної металургії України наочно можна з наступної карти:

Металургійний комплекс являє собою базову галузь економіки України, яка об'єднує більш ніж 300 підприємств, у тому числі: 14 металургійних комбінатів та заводів, 7 трубних, 10 метизних, 16 коксохімічних, 17 заводів з виробництва вогнетривів, 26 гірничорудних підприємств, 3 феросплавних заводи, 20 заводів кольорової металургії, 35 підприємств вторинної чорної і кольорової металургії. В галузі станом на 01.01.98 р. працює близько 500 тис. робітників. Питома вага металургійного комплексу в загальному обсязі виробництва промислової продукції в Україні постійно зростає і в 1996 р. вона складала 25,7% проти 22,8% у 1994 і 20% у 1992 р. У 1998 р. цей показник становив 27,2%, при цьому галузі металургійного комплексу забезпечили майже 40% валютних надходжень до бюджету країни. Питома вага української металургії в об’ємі металургійного виробництва країн СНД складає: залізна руда – 56%, кокс – 45%, чавун – 43%, сталь і прокат – 35%.

Металургійний комплекс не завжди був лідером в економіці України. Ще у 1990 р., на початку переходу до ринкової економіки, обсяги виробництва товарної продукції машинобудування більш як у 2,5 рази перевищували обсяги товарної продукції галузей металургійного комплексу. Перерозподіл місць в економіці віддзеркалює нерівномірність спаду виробництва різних галузей. Спад виробництва у металоспоживаючих галузях у період 1990-1995 рр. спричинив звуження внутрішнього ринку споживання металопродукції відповідно з 13 млн. т на рік до 5,1 млн. т на рік. Внутрішній ринок металопродукції в Україні у 1997 р., як і в попередні роки, продовжує звужуватись і становив 4,8 млн. т, оскільки спад виробництва металоспоживаючих галузей не припинено.

Проте, в металургійному комплексі динаміка змін темпів зменшення виробництва підприємств з 1992 р. по 1997 р. свідчить, що робота галузі стабілізувалась. Якщо у 1994 р. зменшення обсягів виробництва до попереднього року складало 28,3%, в 1995 р. – 6,7%, то в 1997 р. воно не перевищувало 0,1%.

У 1998 р. чітко визначилась тенденція росту виробничих показників у основних галузях металургійного комплексу. Так, у 1998 р. виробництво залізної товарної руди склало 51,1 млн т або 100,8% до 1995р., підготовленої залізорудної сировини – 44,5 млн т або 115%, коксу валового – 16,4 млн т або 103,7%, чавуну – 20,9 млн т або 116%, сталі – 24,4 млн т або 109,4%, готового прокату – 17,8 млн т або 107,2%, труб сталевих – 1,5 млн т або 93,8%, металевих виробів – 360 тис т або 98,4%, вогнетривів 830 тис т або 104%. Результати роботи металургійного комплексу у I кварталі 1998 р. також свідчать про нарощування виробництва основних видів металопродукції.

В 1998р. у порівнянні з 1996р. дещо підвищився рівень використання виробничих потужностей, але все ж таки він залишається недостатнім, бо недовикористання потужностей суттєво погіпшує виробничі та фінансово-економічні показники роботи підприємств і галузі в цілому. На сьогодні з 50 діючих доменних печей в роботі знаходяться лише 34, з 54 мартенівських печей - –1, з 66 прокатних станів – 44. Окрім того, і працюючі агрегати завантажені не на повну потужність. В 1998р. використання потужностей склало: по доменних печах 60%, сталеплавильних агрегатах – 62%, прокатних станах –57%, трубних цехах – 32,7%, коксових цехах – 70%, вогнетривкій підгалузі – 30,5%. Стає питання про остаточний вивід цих потужностей з виробничого процесу. За попередніми розрахунками у 1998р. обсяг товарної продукції у діючих цінах складав 17,560 млн. грн (у порівняних цінах 21,302 млн грн) або 103,66% обсягів попереднього року, але рентабельність виготовленої продукції в цілому по комплексу склала лише 1,37% проти 3,7% у 1997р.

Серед металургійних підприємств найкраще працюють меткомбінати "Азовсталь" (рентабельність 8,07%), ім. Ілліча (5,38%), "Запоріжсталь" (12,96%), "Криворіжсталь", "Дніпроспецсталь", Донецький метзавод, задовільно працюють більшість підприємств трубної, вогнетривкої та феросплавної підгалузей. В останній час спостерігаються позитивні зрушення в рентабельності Алчевського меткомбінату.

Аналіз структури собівартості виробництва продукції свідчить про те, що собівартість формується, головним чином, на базі цін на сировинні матеріали, обладнання та енергетичні витрати. Має місце збільшення собівартості металургійної продукції через значні витрати на утримання соціальної сфери, нарахування амортизації на непрацюючі основні фонди.

Для нормальної роботи металургійної галузі велике значення має платоспроможність вітчизняного споживача металургійної продукції - підприємств машинобудування, будівельної індустрії, агропромислового комплексу. Але загальноплатіжна криза в народному господарстві негативно впливає на зростання обсягів виробництва, покращення фінансового стану металургійних підприємств. Відсутність обігових коштів та "живих" грошей на підприємствах галузі призвела до зростання таких форм розрахунків як бартер, робота за давальницькою схемою, які часом є збитковими для підприємств-виробників. На сьогодні частка внутрішніх бартерних операцій по гірничо-збагачувальних комбінатах складає в середньому 72%, по металургійних підприємствах - 42%, вогнетривкій підгалузі - 78%. Найбільша питома вага виробництва з давальницької сировини відзначається в коксохімічній підгалузі, яка склала 99%.

Основу експорту підприємств металургійного комплексу складає прокат чорних металів. Його частка в загальній вартості експорту постійно підвищується з 59% у 1993 р. до 73%, в 1998 р. Найбільше зростання мало місце у 1997 р. Разом з тим, за цей період (1993-1998 рр.) у 6 разів скоротився експорт чавуну переробного. Це позитивні зрушення, оскільки вони свідчать про зменшення частки експорту сировинної продукції та підвищення частки продукції високого ступеню готовності. Погано, що продовжується експорт квадратної заготовки, тим самим погіршуючи умови на ринку готового прокату. Обсяги експорту труб в останні роки стабілізувались на рівні 870 тис. т, але спостерігається тенденція зменшення цін на них - з 400$ США у 1993 р. до 340$ США у 1998 р. На протязі останніх п'яти років спостерігається слабка тенденція до зменшення експорту феросплавів та підвищення експорту залізорудної сировини при майже стабільних цінах на них. Взагалі більшість видів експортної продукції українських підприємств реалізується по цінах дещо нижчих (на 10-20%) за світові. Причин тут декілька, але основними є нижча за світову якість продукції, незадовільна упаковка, залучення до реалізації продукції занадто великої кількості грейдерів, використання давальницьких схем та значних обсягів бартерних операцій при внутрішніх розрахунках.