Малюнок 2.

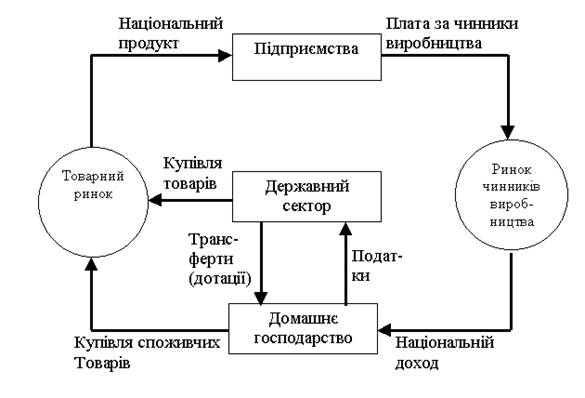

Державний сектор виплачує дотації (трансферти) домашнім господарствам (допомога на дітей або пенсії), що підвищує їхню купівельну спроможність, Як правило, обидва ці види добавок до попиту називають ін'єкціями купівельної спроможності в економіку.

Державний сектор зобов'язаний також фінансувати вищезгадані видатки. Це здійснюється за допомогою податків, що сплачуються домашніми господарствами. Тим самим купівельна спроможність зменшується. Тому податки називають іще «відпливом» попиту.

Якщо у державному секторі виявляється надлишок, тобто якщо він вилучає з допомогою податків більше, ніж віддає, то вилучення із макроекономічного обороту перевищує "ін'єкції". Як наслідок, відбувається скорочення національного продукту і, відповідно, національного доходу. Коли ж навпаки, у державному секторі існує дефіцит, тобто його видатки перевищують доходи, «ін'єкції» стають більшими, ніж вилучення. Це означає, що купівельна спроможність зростає, національний продукт і національний доход збільшуються.

Слід відзначити, що ці стандартні підходи, необхідні для функціонування ринкової системи, непридатні для тієї виняткової ситуації, що склалася на сьогоднішній день в економіці України. Тут зростання державних видатків веде не лише до посилення кризи фінансової та кредитно-грошової систем, а й спричиняє різке скорочення обсягів виробництва.

Частина 2

Роль податків і державних видатків в економічній політиці держави

Незважаючи на безліч економічних важелів, за допомогою яких держава втручається в економічне життя країни, найвідчутнішими серед них є оподаткування та урядові видатки. Саме податки — економічна основа для здійснення урядових закупівель товарів та послуг і державних трансфертних платежів.

За останні десятиріччя урядові видатки значно зросли і досягли 20% валового національного продукту. Крім придбання товарів і послуг (закупівля зброї, будівництво автомагістралей і поштових споруд, утримання суддів, пожежних, вчителів тощо), держава здійснює виплати, які перерозподіляють податкові доходи, отримані від усіх платників податків, певним верствам населення в формі допомоги по безробіттю, виплат на соціальне страхування й забезпечення, допомоги ветеранам війни і т. ін. Останнім часом вони також зросли і в багатьох країнах перевищують 20% національного доходу. Як наслідок, податкові надходження, необхідні для фінансування державних закупівель і трансфертних платежів, складають близько 1/3 ВНП. Слід відзначити, що в кінці 80-х років частка сукупних податкових надходжень у ВНП колишнього СРСР була значно більшою, ніж у економічно розвинутих країн Заходу. Так, якщо в США цей показник складав близько 30%, ФРН — 38%, Норвегії — 45%, Туреччині — 24%, Швеції — 57%, то в колишньому СРСР — 70%,'.

Важливо уточнити різницю між державними закупівлями і трансфертними платежами. Урядові закупівлі часто-густо називають виснажливими, оскільки вони безпосередньо поглинають або використовують ресурси: отримана при цьому продукція є складовою частиною національного продукту. Трансфертні платежі навпаки не є виснажливими, бо вони не поглинають ресурсів і не пов'язані з виробництвом.

Через урядові затрати суспільство намагається перерозподілити ресурси від індивідуального до суспільного споживання товарів. Через трансферти уряд змінює структуру виробництва товарів приватного сектора.

Різниця між урядовими закупівлями і трансфертними платежами має безпосереднє відношення до вивчення проблеми зростання ролі держави в економіці. Є підстави вважати, що трансфертними платежами держава менше втручається в економіку країни, ніж у разі державних закупівель.

Вище було показано, що логічним обгрунтуванням існування державного сектора в економіці виступає намагання населення країни усунути або пом'якшити нестійкість, неефективність і нерівність, пов'язані з ринковою економікою. Тут слід вказати на ряд конкретних чинників, які пояснюють історичне зростання і сучасні масштаби державних видатків і податків. До цих чинників належать: війна і оборона, зростання народонаселення, урбанізація і попит на суспільні блага, стан навколишнього середовища, програма подолання бідності і скорочення нерівності доходів. Ця програма включає розвиток соціального страхування, допомогу безробітним, соціальне забезпечення, безплатну медичну допомогу, продовольчі купони, державне житлове будівництво.

Нинішня податкова система України перебуває у стадії свого становлення. Вона включає такі основні види:

— податки з юридичних осіб: податок на добавлену вартість, акцизний збір, соціальний податок, податок на використання природних ресурсів, податок на прибуток підприємств, податок з обсягу реалізації, податки-регулятори на фонд оплати праці, податок на експорт і імпорт;

— податки з юридичних та фізичних осіб: податок на нерухомість, або майновий податок, транспортний податок, податок на використання автомобільного палива, земельний податок;

— податки з фізичних осіб: подоходний податок з громадян, податок на доходи від підприємницької діяльності та податки на інші об'єкти.

Важливе місце в податковій системі посідає податок на добавлену вартість (ПДВ). Він має певні переваги не тільки для держави, але й для платників податків. По-перше, від нього важче ухилитися. По-друге, з ним пов'язано менше економічних порушень. По-третє, він більше, ніж інші, стимулює зростання доходів. До того ж, для платників податків завжди краще сплачувати їх державі з видатків, ніж з доходів.

Не дивно, що податок на добавлену вартість використовується в більш ніж 40 країнах світу, в тому числі в 17 європейських країнах. Універсальність податку, а також регулярність надходжень до бюджету також висунули його в ряд найефективніших форм оподаткування.

Базою оподаткування є добавлена вартість, яка включає видатки на заробітну плату з нарахуваннями, амортизацію, відсотки за кредит, прибуток, видатки на електроенергію, рекламу, транспорт. Сума ПДВ, що підлягає сплаті до бюджету, визначається як різниця між сумою податку, одержаного від покупців за реалізовані товари (роботи, послуги), і сумою податку, сплаченого постачальниками за матеріальні ресурси, паливо, роботи, послуги, вартість яких належить до витрат виробництва та витрат обігу. Хоча стягнення ПДВ здійснюється багаторазово, ціна товару збільшується так само, як і за одноразового його стягнення — насамкінець. Тобто платником ПДВ є споживач. Однак на будь-якій стадії виробництва і обміну продукції (робіт, послуг), платежі до бюджету здійснюються продавцем.

Порівняння ставок ПДВ України з іншими державами говорить про те, що в нас вони зависокі. Так, 1992 року ПДВ в Україні становив 28% оподаткованого обороту. При реалізації товарів (робіт, послуг) за регульованими цінами і тарифами, що включають податок, застосовувалась ставка у розмірі 22%. 1993 року ПДВ для підприємств усіх форм власності встановлений в розмірі 20%. Тоді як в США ця ставка складає 11 %, в Англії — 15%, у Франції— 18,6%'.