Прогресивний податок характеризується тим, що із зростанням доходу його середня ставка підвищується. Такий податок передбачає не тільки велику абсолютну суму, але й більшу значну частку доходу, що стягується в міру зростання доходу. Податок є регресивним, коли його середня ставка знижується із зростанням доходу. Такі податки вимагають все меншої та меншої частки доходу. Регресивний податок може становити велику абсолютну суму, а може і не приводити до зростання абсолютної величини податку із підвищенням доходу. Пропорційний податок передбачає незмінність середньої податкової ставки, незалежно від розмірів доходу.

Державне регулювання економіки за допомогою використання податкових важелів в умовах України в першу чергу повинно спрямовуватися на забезпечення і підтримку збалансованого зростання, ефективне використання ресурсів, стимулювання інвестиційної і підприємницької активності. Ефективною може вважатися тільки та податкова політика, яка стимулює нагромадження та інвестиції. Формування прибуткової частини бюджету за рахунок податкових надходжень не можна вважати повністю самостійним завданням. Значною мірою це залежить від успішного розв'язання перелічених вище проблем.

Здійснювана в Україні лібералізація цін (а точніше вивільнення в умовах панування державної власності, монополізму виробників і практично повної відсутності конкуренції), повільні темпи реальної приватизації, розпад господарських зв'язків, наростаюча інфляція призвели до тотальної кризи купівельної спроможності і прогресуючого спаду виробництва. У такій ситуації діючі на даний момент надзвичайно високі ставки податків тільки сприяють поглибленню суперечностей. Розробляючи податкову політику, очевидно, корисно звернутися до досвіду країн з розвинутою ринковою економікою.

У теорії і практиці податкового регулювання розвинутих країн Заходу податкова політика в останні роки будувалася відповідно до кейнсіанської концепції функціональних фінансів. Згідно з цією концепцією величина видатків і норма оподаткування підпорядковані потребам регулювання сукупного суспільного попиту, який повинен утримуватися на рівні, що забезпечує повне використання трудових ресурсів і капіталу за умови збереження стабільних цін (при цьому бюджетна рівновага приноситься в жертву рівновазі економічній).

Починаючи з 80-х років, у зв'язку із зниженням частки державного сектора в економіці розвинутих країн і зменшенням економічної ролі держави (скороченням її прямого втручання в економіку здебільшого через зниження державних видатків) податкова політика, крім засобу регулювання, стала ще й засобом забезпечення бездефіцитності бюджету. В умовах розвинутої економіки ця мета досягається не через посилення податкового тягаря, що лягає на виробників і фізичних осіб, а через розширення податкової бази і скорочення державних видатків на тлі широкомасштабного і цілеспрямованого зниження податків.

Перехід української економіки на ринкові засади передбачає формування принципово іншої, ніж це було в умовах адміністративно-командної системи, податкової політики. Це, одначе, зовсім не означає необхідності механічного запозичення її західних моделей, ефективних тільки в умовах розвинутого ринку. Теоретична база і значний практичний досвід країн Заходу в галузі побудови і використання податкових систем повинні бути переосмислені і адаптовані до наших умов. Причому з врахуванням як сьогоднішнього рівня розвитку і кризового стану економіки, так і тих завдань, які належить вирішувати саме з допомогою податкової політики.

Важливо також усвідомити, що встановлення високого рівня оподаткування з метою розв'язання насамперед фіскальних завдань і поповнення бюджету не може бути основою податкової стратегії на порівняно тривалий період. Використання принципу формування податків від прибуткової частини бюджету з мстою досягнення його бездефіцитності неминуче веде до встановлення завищених норм оподаткування.

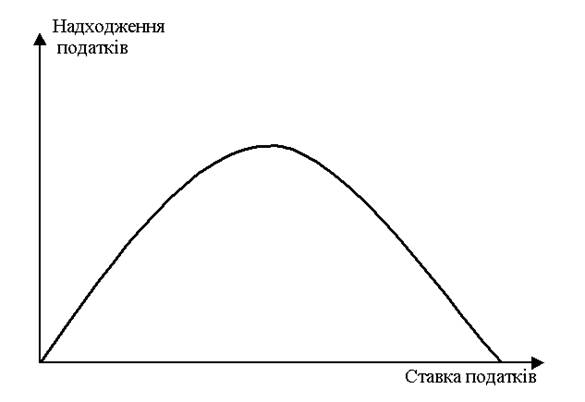

Малюнок 3.

При цьому забувають про об'єктивну залежність між величиною податкової ставки і зростанням надходжень до бюджету, що зображено на мал. 3. Ця крива показує, що із підвищенням ставки податку доходи держави за рахунок податків спочатку збільшуються. Та коли податкова ставка перевищує певну межу, доходи від податкових надходжень починають зменшуватися. Причина полягає в тому, що зависокі податки знижують у людей бажання працювати в легальній економіці. Чим вища визначена ставка податку, тим менше вони будуть працювати легально і, відповідно, тим меншими будуть доходи держави. Коли ж ставка податку і далі зростатиме, то рано чи пізно вона досягне такого рівня, коли ніхто не захоче працювати і платити податки, і, таким чином, держава зовсім не отримає ніяких податкових надходжень.

Надмірний податковий тягар провокує різке скорочення бази оподаткування, оскільки перешкоджає створенню нових підприємницьких структур і прирікає вже існуючі на масові банкрутства.

Як наслідок, продовжується спад виробництва, а отже, різко скорочуються надходження до бюджету, що ставить під сумнів здійсненність антиінфляцінної стратегії: іншого виходу, крім додаткової емісії грошей, за цих умов не передбачається.

І якщо донедавна вважалось, що високий рівень податків і ступінь прогресивності податкової шкали відповідають високому рівню розвитку економіки і соціального захисту населення, то тепер загальною тенденцією в галузі оподаткування у країнах Заходу є зниження фактичного податкового тягаря на прибуток корпорацій і доходи фізичних осіб. Одночасно в ряді провідних країн (США, Японія, Англія та ін.) проходить розширення бази оподаткування, зменшуються кількість і розміри податкових пільг.

3 позицій економічних проблем, що стоять перед Україною, і здійснюваних в ній перетворень, цілями податкової політики повинні стати розкріпачення сил ринку, подолання спаду виробництва, стабілізація економіки, стимулювання розвитку пріоритетних сфер діяльності і структурних зрушень. Першим кроком могло б стати суттєве зниження сукупного рівня податків за допомогою зменшення граничних ставок податків і прогресивності шкали оподаткування. Такі заходи сприяли б створенню успішного інвестиційного клімату і умов для економічного зростання. Вплив на виробництво здійснювався б через зміни величини податкової ставки і систему цільових податкових пільг.

Урядова податкова політика, що нині здійснюється, намагається розв'язати проблему наповнення бюджету насамперед за рахунок посилення податкового тягаря підприємств і населення.

Така спрямованість податкової стратегії не може вважатися перспективною. Незначна частка приватного сектора в економіці, надто повільні темпи проведення приватизації не дозволяють включити механізм ринкової конкуренції. Внаслідок цього дійсним обмеженням їхнього зростання за лібералізації цін є лише обмеження платоспроможного попиту. За цих умов високий рівень оподаткування неминуче викликає у підприємців бажання перекласти податковий тягар на споживача, включивши всю суму податків у ціну товарів. У результаті ціна виробника (яка включає в себе його витрати, податки і мінімальний прибуток, що залишається після сплати податків) часто перевищує ту, яку готовий заплатити за його продукцію покупець. Зниження ж продажної ціни ставить виробника на межу банкрутства.